En 2017, les marketeurs étaient plus désireux d’investir dans la réalité virtuelle que dans la réalité augmentée. Mais au cours des cinq dernières années, ils ont changé de discours. En 2022, les spécialistes du marketing sont plus nombreux à utiliser la réalité augmentée pour l’engagement des marques et les ventes qu’à barboter encore dans la réalité virtuelle.

Des deux technologies, la réalité augmentée (RA) se prête plus facilement aux applications des spécialistes du marketing en permettant aux consommateurs de faciliter les comportements de pré-achat, comme essayer virtuellement des vêtements ou du maquillage, ou superposer une voiture dans une allée pour en évaluer la taille. Mais certains spécialistes du marketing utilisent la réalité virtuelle (RV) pour divertir les clients existants et en acquérir de nouveaux en plaçant des produits dans le cadre d’événements virtuels tels que les festivals de mode et de musique, où les clients peuvent interagir de manière organique avec les marques.

La pandémie a favorisé l’utilisation de ces deux technologies, puisque la RV permettait de se réunir à distance dans des espaces virtuels lorsque les événements en personne étaient annulés et que la RA permettait de tester virtuellement des produits ménagers ou personnels depuis chez soi. « Avec le temps, la technologie est devenue plus accessible, et en partie à cause de Covid, les gens ont commencé à utiliser la RA dans leur vie numérique quotidienne », a déclaré Fred Gerantabee, directeur de l’expérience chez FGX International, une entreprise de lunettes appartenant à EssilorLuxottica.

Fin 2021, soit près de deux ans après le début de la pandémie, le marché américain de la réalité augmentée, virtuelle et mixte valait 28 milliards de dollars et devait atteindre plus de 250 milliards de dollars en 2028, selon Statista, ce qui donne aux spécialistes du marketing de bonnes raisons d’investir dans ces technologies.

Des sociétés comme Meta et Google dépensent davantage pour développer des outils de RA et de RV – en améliorant le matériel et les logiciels pour les casques, les lentilles et les lunettes intelligentes – ce qui prépare les environnements virtuels et mixtes à la participation des spécialistes du marketing. Et puis il y a le potentiel imminent des métavers. Compte tenu de ces facteurs, il n’est pas surprenant que les responsables du marketing et de la publicité souhaitent tirer parti des possibilités existantes d’utilisation de la RA et qu’ils expérimentent plus prudemment la RV.

Carter Jensen, responsable mondial du commerce électronique pour les produits destinés directement aux consommateurs chez General Mills, a déclaré que les spécialistes du marketing doivent apprendre non seulement à attirer l’attention des consommateurs en utilisant la RA et la RV, mais aussi à aller plus loin et à convertir l’intérêt pour la marque en ventes. « L’aspect commercial de la RA et de la RV est encore très peu développé parce que nous nous concentrons toujours sur le haut de l’entonnoir », a déclaré Jensen. « Comment les marques s’impliquent-elles dans le volet sensibilisation des choses ? Le monde est encore en train d’essayer de comprendre cela. Il y a une tonne d’opportunités. … Comment le commerce s’intègre-t-il à cela ? Et comment est-ce accessible ? Et comment, en fin de compte, créer une expérience unique et améliorée pour le consommateur en tirant parti de ces nouvelles technologies ? ».

Pour ce rapport, Digiday+ Research a interrogé 388 professionnels du secteur, notamment des éditeurs, des agences, des marques et des détaillants, afin de découvrir comment ils utilisent actuellement la RA et la RV – et comment ils prévoient d’intégrer ces technologies à l’avenir.

Principales conclusions

Le nombre de spécialistes du marketing utilisant la RA a augmenté au cours des cinq dernières années, tandis que le nombre de spécialistes du marketing utilisant la RV a diminué.

Tous les répondants à l’enquête ont continué à utiliser la RA principalement à des fins de divertissement, les médias sociaux et les filtres d’appareil photo étant les applications les plus utilisées et près de la moitié des répondants utilisant la RA pour les jeux.

Les plateformes en propriété et en exploitation étaient le principal espace d’accueil de la technologie AR en 2017, mais elles ont chuté au profit des plateformes tierces.

Les plateformes méta-propriétaires sont en tête de liste des plateformes sur lesquelles tous les répondants hébergent la technologie AR. Les plateformes méta-propriétaires sont de même le principal espace d’accueil de la RV, mais avec moins de perturbateurs dans cet espace.

Snapchat occupait auparavant la première place pour les plateformes tierces, mais il est tombé à la cinquième place dans l’ensemble, le nouvel entrant TikTok ayant dépassé Snapchat.

Si les spécialistes du marketing ont diminué l’utilisation globale de la technologie RV, ceux qui l’ont adoptée l’utilisent pour créer des environnements de divertissement immersifs et pour acquérir de nouveaux clients.

L’utilisation accrue de la RA par les spécialistes du marketing indique que le secteur voit toujours un potentiel dans cette technologie, tandis que la RV est à la traîne en termes d’adoption par le secteur, probablement en raison des coûts de développement et du manque de nouvelles plateformes. L’adoption de la RV par les consommateurs a également été plus lente que celle de la RA, mais le nombre d’unités de dispositifs compatibles avec la RV continue d’augmenter.

Les spécialistes du marketing se penchent sur la RA, mais se retirent de la RV

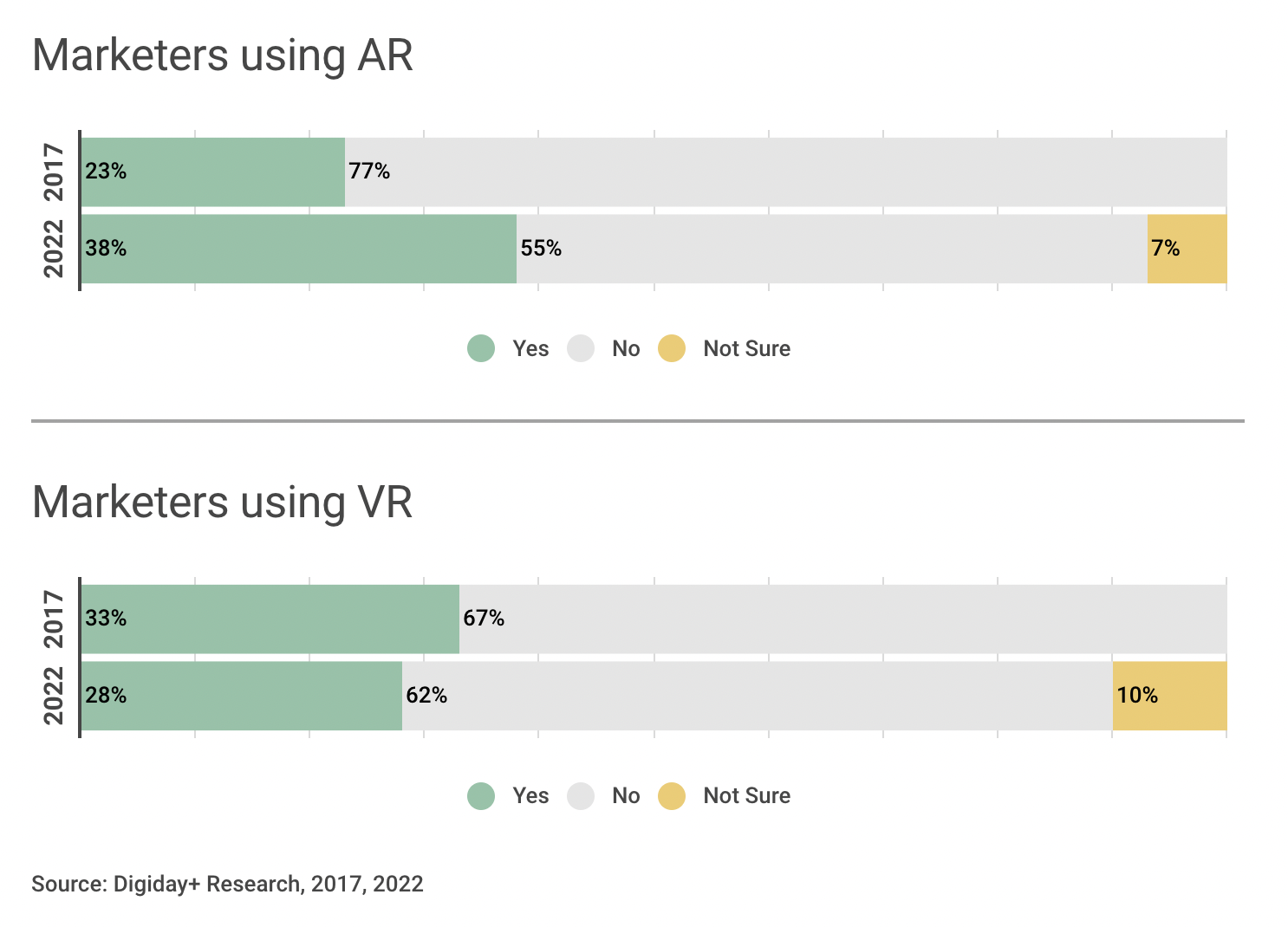

Le nombre de spécialistes du marketing utilisant la RA a augmenté au cours des cinq dernières années, tandis que le nombre de spécialistes du marketing utilisant la RV a diminué. Trente-huit pour cent des marketeurs interrogés ont déclaré qu’ils utiliseraient la RA en 2022, soit une hausse de 15 points de pourcentage par rapport à 23 % en 2017. L’augmentation de l’utilisation de la RA par les spécialistes du marketing peut probablement être attribuée, au moins en partie, au fait que la RA – qui superpose des éléments numériques à une vue du monde réel – se prête facilement aux applications des spécialistes du marketing.

La technologie de la RA est également devenue plus accessible à de nombreux acheteurs grâce aux caméras de leurs smartphones, qui peuvent se connecter à des applications et faciliter les expériences de RA. Les options d’essai conviviales pour les consommateurs, associées à une meilleure distribution de la technologie, font de la RA une technologie de plus en plus attrayante pour les spécialistes du marketing.

Mais l’augmentation de l’adoption de la RA est également intéressante lorsqu’on la compare à l’utilisation de la RV par les marketeurs il y a cinq ans. En 2017, la RV avait des taux d’adoption plus élevés que la RA – 33 % des spécialistes du marketing utilisaient ou au moins expérimentaient la RV et seulement 23 % utilisaient la RA. En 2022, le taux d’adoption de la RV est inférieur à celui de la RA : 28 % des spécialistes du marketing interrogés ont déclaré utiliser la RV, contre 38 % pour la RA.

Les spécialistes du marketing ont peut-être vu plus de potentiel dans la RV il y a cinq ans en raison de la possibilité de concevoir des expériences RV autour d’une marque, ce qui, selon Digiday, était la stratégie dominante à l’époque. Ils y sont parvenus en grande partie en utilisant la vidéo à 360 degrés, qui était accessible aux consommateurs grâce à des casques en carton peu coûteux. Par exemple, General Motors a mis les spectateurs dans le siège du conducteur d’une Chevrolet roulant à toute vitesse à travers les montagnes de Nouvelle-Zélande, et Patrón leur a fait visiter sa distillerie et ses champs d’agaves.

Toutefois, l’utilisation de la vidéo à 360 degrés a diminué, car les progrès technologiques permettent de créer des environnements virtuels plus complexes sur le plan graphique, dans lesquels les utilisateurs peuvent interagir avec les expériences et ne sont pas seulement des spectateurs.

Les marques ont également été moins enclines à étendre leur utilisation de la RV, car elles continuent de rencontrer bon nombre des mêmes obstacles en matière de prix et d’utilisation qui les ont tourmentées en 2017. Les personnes interrogées il y a cinq ans ont déclaré à Digiday que les coûts de production élevés de la RV (cités par 38 %) et le manque d’adoption par les consommateurs (cité par 36 %) étaient les principaux obstacles à la production de campagnes RV. Ces préoccupations sont toujours d’actualité. La production de vidéos et le développement d’applications peuvent coûter des millions de dollars aux entreprises, et les casques de RV peuvent coûter des centaines ou des milliers de dollars.

La facilité d’accès à la RA signifie qu’elle continuera probablement à avoir un avantage sur la RV dans l’adoption par les spécialistes du marketing dans un avenir immédiat, selon Yang Adija, svp des opérations commerciales, de la croissance et de l’innovation de la ligue numérique chez Turner Sports. « La RA a un accès plus court, parce qu’elle ne nécessite pas le même type d’exclusion avec des lunettes pour être à l’intérieur d’un [environnement virtuel] », a-t-il déclaré. « La RV a une plus grande opportunité, en raison de son caractère immersif… mais il y a probablement quelques cycles pour la RV, en termes d’évolution, avant qu’elle ne devienne un produit massivement adopté. »

Les spécialistes du marketing utilisent la RA principalement pour les filtres de médias sociaux et les essayages virtuels.

Bien que les spécialistes du marketing aient montré moins d’intérêt pour la RA il y a cinq ans, leur enthousiasme s’est accru depuis. La pandémie a joué un rôle à cet égard, car les consommateurs ont passé plus de temps en ligne et les marques ont expérimenté pour trouver des moyens innovants d’engager les acheteurs et de rivaliser pour les dépenses de commerce social. Et, comme nous l’avons déjà mentionné, la technologie de la RA a évolué et les consommateurs disposent désormais de plus d’applications dans le monde réel grâce à la prolifération des caméras de smartphones compatibles avec la RA.

Faisant le point sur ces changements et la maturation de la technologie, Digiday a concentré l’analyse dans ce rapport sur les utilisations réelles de la RA par les spécialistes du marketing, comme les médias sociaux et les jeux, plutôt que sur les grandes catégories – divertissement, ressources d’information, démonstrations de produits – attribuées en 2017.

Il y a cinq ans, lors de l’examen des groupes généraux, Digiday a constaté que les spécialistes du marketing et les éditeurs » employaient la RA pour le divertissement (39 %) et comme ressource d’information (36 %) dans des proportions presque égales. » Il était prévu qu’au fur et à mesure que la technologie mûrissait et faisait son chemin dans des appareils plus quotidiens (par exemple, des lentilles intelligentes), l’utilisation de la RA comme source d’information prendrait le pas sur les objectifs de divertissement.

Mais, contrairement aux attentes, l’utilisation de la RA comme source d’information n’a pas connu le succès escompté. Des entreprises telles que Mojo Vision, Apple et Meta travaillent toujours au perfectionnement de la technologie des lentilles intelligentes. Google a récemment remis ses lentilles de réalité augmentée dans le monde réel pour les tester, après une longue interruption des tests hors laboratoire.

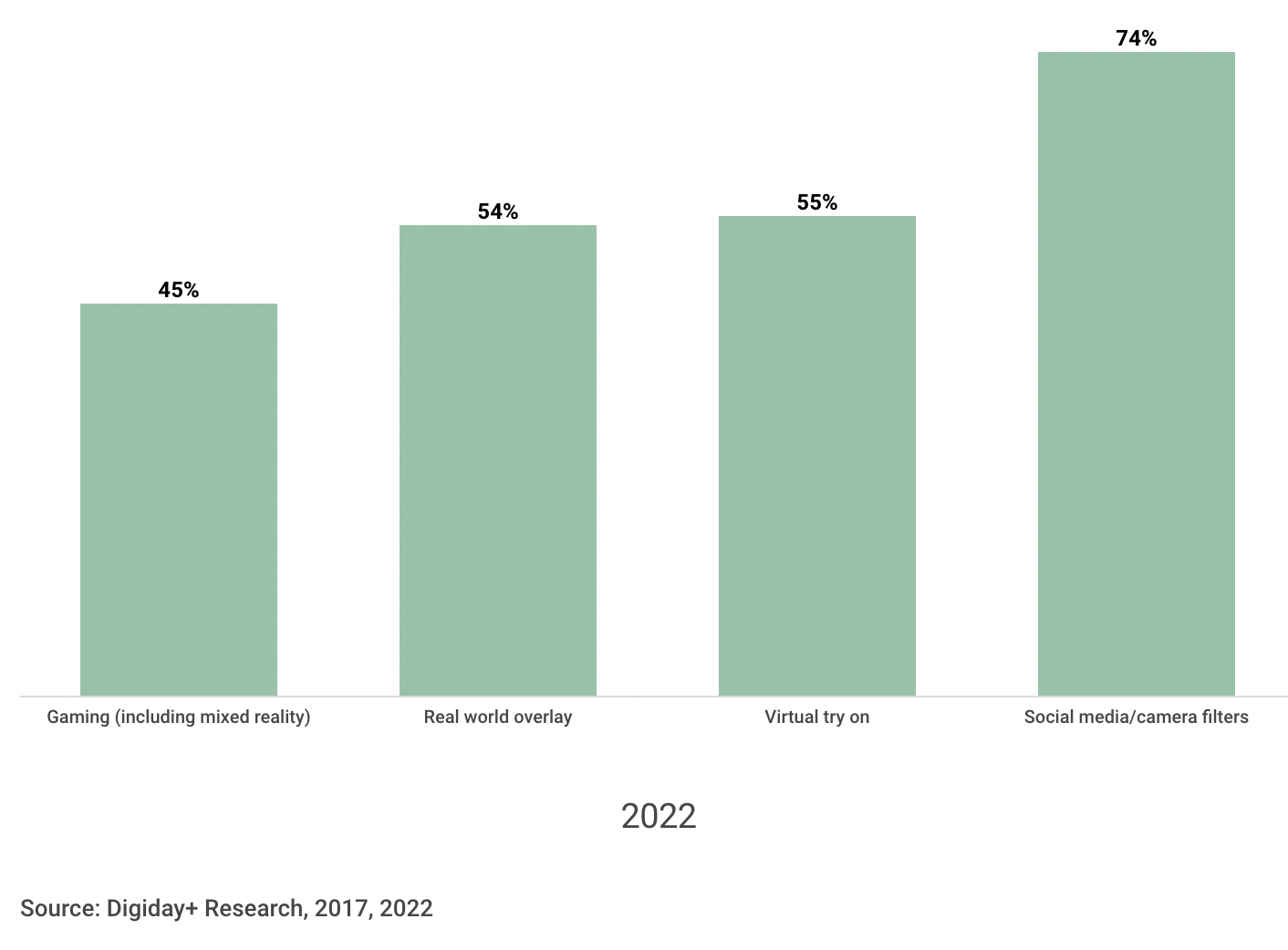

Ainsi, pour l’instant, la principale raison pour laquelle les spécialistes du marketing utilisent la RA en 2022 reste le divertissement. Les médias sociaux/filtres de caméra ont pris la première place, avec 74 % des marketeurs interrogés déclarant utiliser la RA pour ces raisons, ce qui indique que la RA est encore utilisée principalement comme un outil de marketing pour créer un buzz plutôt que pour pousser les consommateurs à acheter ou fournir une utilité.

Des entreprises allant des fabricants de bonbons aux maisons de vente aux enchères utilisent des applications et des filtres de RA sociale à des fins de marketing. Nestlé a exploité la RA à travers Snapchat et Instagram pour commercialiser plus de 40 de ses marques. En 2021, le confiseur a travaillé avec l’entreprise de marketing de RA sociale Camera IQ pour créer un filtre pour Instagram et Facebook où les utilisateurs pouvaient briser en deux une barre de bonbons KitKat Zebra en bougeant leur tête.

Avec des taux de réponse presque identiques, l’essai virtuel (55 %) et la superposition dans le monde réel (54 %) sont arrivés en deuxième et troisième position parmi les utilisations de la RA par les spécialistes du marketing. En fait, la démonstration de produits via l’essai virtuel et la superposition dans le monde réel a connu la plus forte augmentation de l’utilisation de la RA entre 2017 et 2022 parmi les répondants à l’enquête. Seuls 24 % des répondants utilisaient la RA pour la démonstration de produits lorsque Digiday les a interrogés il y a cinq ans, bien que Digiday ait noté à l’époque que » les applications de démonstration de produits ont effectivement une ouverture ici. »

La hausse de popularité qui s’en est suivie peut en partie être attribuée au fait que la pandémie a entraîné une augmentation des ventes en ligne – et des retours de produits qui en ont résulté, un problème de mille milliards de dollars pour le secteur de la vente au détail. Les marques qui proposent des essayages virtuels et des superpositions dans le monde réel espèrent limiter les pertes financières en donnant aux consommateurs la possibilité de faire l’expérience de l’ajustement et de voir les produits chez eux avant de les acheter.

Ces outils permettent aux marques de mélanger les filtres de caméra – l’utilisation la plus courante de la RA – avec le marketing produit et l’éducation. Bien qu’ils ne soient pas nécessairement des fonctions commerciales en soi, l’essayage virtuel et la superposition du monde réel poussent les consommateurs à se rapprocher de l’achat.

Jim Merk, directeur de marque pour le détaillant de lunettes de prescription en ligne EyeBuyDirect, a déclaré que les essayages virtuels permettent aux acheteurs d’obtenir un ajustement plus précis du produit que le choix de montures basé uniquement sur l’apparence, ce qui se traduit par de meilleures interactions entre l’acheteur et le détaillant. « Si je commande une paire de lunettes et qu’elles semblent s’adapter à mon visage lors de l’essayage virtuel, que je rentre chez moi et qu’elles sont trop grandes pour moi, c’est une mauvaise expérience », a déclaré M. Merk. « Il faut penser au parcours du client du début à la fin. Nous voulons donner aux [consommateurs] une expérience précise, et la RA offre cela. Si vous obtenez une expérience de qualité et un produit de qualité, alors vous utilisez la RA et la technologie de la meilleure façon possible. »

Alors qu’EyeBuyDirect et d’autres entreprises utilisent la RA pour aider les acheteurs à comprendre comment les produits leur paraîtront physiquement, d’autres marques utilisent la superposition du monde réel pour aider les consommateurs à voir comment les articles s’adapteront à leur maison et à leur style de vie. Par exemple, IPG Media Lab a utilisé la superposition du monde réel dans une récente campagne pour la Mini Cooper de BMW afin de donner aux consommateurs une idée des dimensions de la voiture.

« Il y a beaucoup de confusion sur [la taille] », a déclaré Adam Simon, directeur exécutif chez IPG Media Lab. « [Mini Cooper] voulait que les gens puissent personnaliser la voiture et utiliser la RA pour la voir dans leur allée ou leur garage, afin qu’ils puissent avoir une meilleure idée de [celle-ci]. Nous étions les premiers à pouvoir commercialiser une expérience de réalité augmentée dans les résultats de recherche de Google. Vous pouviez rechercher une Mini Cooper, la configurer et modifier des caractéristiques telles que la couleur et le modèle, directement dans les résultats de votre recherche Google ».

Selon lui, la superposition du monde réel donne aux consommateurs la possibilité de prendre en compte non seulement l’aspect esthétique, mais aussi des considérations pratiques telles que les proportions du produit, dans leur processus de décision.

Les plateformes méta-propriétaires dominent actuellement le paysage de la RA

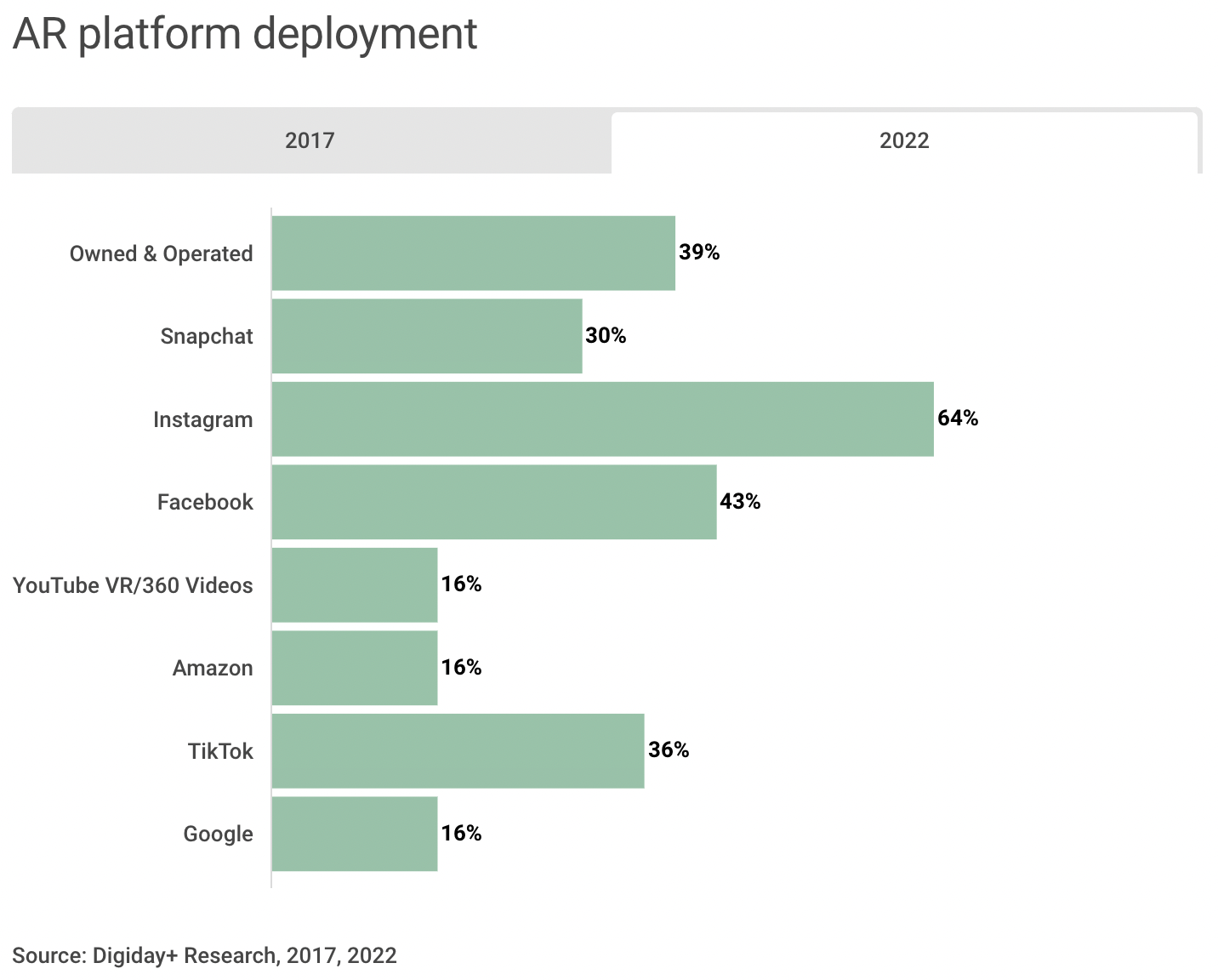

Le déploiement des plateformes de RA pour les marketeurs a évolué massivement depuis 2017, et principalement dans une seule direction. Les plateformes méta-propriétaires ont détrôné Snapchat pour prendre la tête de la liste des plateformes qui hébergent du contenu de RA parmi tous les répondants à l’enquête – une distinction que Meta détient également parmi les plateformes d’hébergement de RV. Les plateformes détenues en propre, qui étaient de loin les principaux hôtes de RA en 2017, ont reculé dans la liste pour se retrouver à la troisième place, cédant la place à des plateformes tierces.

Instagram, propriété de Meta, est la principale plateforme hôte de RA (et la principale plateforme tierce), occupant la première place avec 64 % des répondants à l’enquête déclarant produire du contenu RA pour Instagram. Facebook, également détenu par Meta, arrive en deuxième position avec 44 %. Snapchat, qui occupait auparavant la première place parmi les plateformes tierces (et était deuxième au classement général), est tombé au cinquième rang au classement général, avec 30 % des spécialistes du marketing utilisant la plateforme en 2022. Dans l’enquête 2017 de Digiday, Snapchat était considéré comme ayant le plus de potentiel AR par 29 % des professionnels des médias et du marketing, mais TikTok a dépassé Snapchat en 2022, avec 36 % des spécialistes du marketing qui disent produire du contenu pour TikTok. Amazon, YouTube de Google et ARCore de Google complètent la liste.

Malgré la cinquième place de Snapchat cette année, certains marketeurs, comme l’entreprise de bijoux Brilliant Earth, continuent d’expérimenter la plateforme. « Nous avons fait beaucoup de tests dans notre côté publicité numérique », a déclaré Lisa Perlmutter, svp du marketing et du commerce électronique chez Brilliant Earth. « Nous sommes très enthousiastes à l’idée d’utiliser l’essai virtuel sur Snapchat, et nous y voyons une opportunité pour notre clientèle. L’ajout de cet élément d’essai virtuel, qui est natif à Snapchat, s’est avéré très efficace. Nous avons constaté que nos clients s’amusent avec cela ».

Notamment, les plateformes détenues et exploitées ont reculé en tant que principal espace d’accueil de la technologie AR, passant de la première place en 2017, avec 76 % des répondants qui les utilisaient à l’époque, à la troisième place en 2022, avec 39 %. Cette chute peut s’expliquer par le fait qu’à mesure que la technologie de la RA se démocratise et que les plateformes tierces développent leurs offres, les personnes interrogées ont moins besoin de s’appuyer sur leurs propres capacités, comme elles ont pu le faire pour les premières expériences. Et par rapport à la RV, qui dépend de casques dont le coût est potentiellement prohibitif, la RA offre un accès facile aux consommateurs grâce aux caméras omniprésentes des smartphones, accessibles par de nombreuses applications.

« Nous n’avons pas encore de casques augmentés grand public », a déclaré M. Simon de l’IPG Media Lab. « Nous avons les HoloLens [de Microsoft], qui sont haut de gamme et axés sur les entreprises. Mais nous pouvons obtenir une très bonne expérience de RA pour de petits morceaux de contenu sur nos téléphones. »

Ce changement dans l’accessibilité de la technologie se reflète également dans la façon dont les personnes interrogées disent construire leurs applications de RA. Dans l’enquête de Digiday, la majorité des répondants ont déclaré qu’ils préféraient travailler avec un fournisseur tiers (48 %) ou un mélange de fournisseurs tiers et d’offres internes (31 %) pour créer des applications de RA. Seuls 21 % des répondants ont déclaré qu’ils préféraient créer des applications de RA en interne.

Steve Croll, vice-président général de la technologie chez Huge, une agence numérique axée sur la conception et l’innovation, a déclaré que l’un des obstacles auxquels les spécialistes du marketing sont confrontés est de trouver du personnel pour créer des applications en interne. « Vous pouvez avoir une idée géniale pour une expérience, mais vous devez être en mesure de développer le monde 3D, qu’il s’agisse de RA ou de RV, pour pouvoir créer les actifs réels », a-t-il déclaré. « C’est un défi énorme pour de nombreuses entreprises, car ce réservoir de talents est actuellement confiné dans le secteur du jeu vidéo principalement… ou sur le marché des indépendants. »

Les deux approches présentent des inconvénients : Pour les marques qui construisent des expériences de RA en interne, les marques possèdent l’ensemble de l’expérience client et les données des consommateurs qui en résultent – tant qu’elles ont demandé le consentement, bien sûr. Sur les plateformes tierces comme Instagram, les marques sont soumises au partage de l’espace, éventuellement avec des concurrents. Mais ces plateformes offrent en compensation des avantages tels que des coûts de production réduits et un meilleur développement de l’audience.

Néanmoins, les spécialistes du marketing qui travaillent avec des articles qui doivent être essayés virtuellement pour être adaptés, comme le fabricant de bijoux Brilliant Earth, peuvent trouver plus pratique de créer des applications internes. « Dans le cadre de nos images ou de nos photographies, cela deviendrait trop compliqué avec une tierce partie », a déclaré Perlmutter de Brilliant Earth. « La taille, le rapport, les formes et les tailles sont très compliqués à montrer sur une personne [virtuellement]. … Sur notre site Web, nous utilisons un modèle de rendu pour remplir les anneaux. … Nous avons déjà tellement investi dans des [outils] qui sont propriétaires que nous ne voulions pas faire appel à un tiers. Nous voulions être sûrs de garder tout cela en interne. »

Les spécialistes du marketing attirent les consommateurs avec des interactions de marque basées sur la RV

Alors que la technologie AR se prête plus facilement aux applications des spécialistes du marketing, la RV – qui inclut la vidéo à 360 degrés et permet une expérience narrative immersive – peut être plus difficile à appliquer pour les spécialistes du marketing. Tant les spécialistes du marketing que les éditeurs ont diminué leur utilisation globale de la technologie RV au cours des cinq années qui ont suivi la dernière enquête de Digiday. Les spécialistes du marketing, dont le taux d’adoption actuel de la RV est encore plus élevé que celui des éditeurs, ont diminué leur utilisation de 33 % en 2017 à seulement 28 % en 2022.

Lorsque Digiday a interrogé des marketeurs en 2017, 81 % des répondants ont déclaré que leur principale stratégie de RV consistait à concevoir des expériences de RV autour d’une marque, comme l’expérience de conduite Chevrolet précédemment mentionnée. « Les expériences que nous créons sont davantage basées sur la narration, en alignement étroit avec la marque », a déclaré Derek Fridman, qui était à l’époque directeur mondial de l’expérience exécutive chez Huge et qui est maintenant associé de conception à l’agence numérique Work & Co. « Mais ce n’est pas comme si vous atterrissiez dans l’environnement de la marque avec le logo partout, et que vous pouviez jouer avec les produits. Il s’agit généralement de dire : « Voici ce qu’est notre marque, voici le récit qui tourne autour de notre marque : Maintenant, allez vivre une expérience liée à cela. »

Il y a cinq ans, les spécialistes du marketing étaient beaucoup moins susceptibles d’intégrer leurs marques dans des expériences de RV existantes – généralement proposées par des éditeurs – mais comme l’a noté Digiday, « ce n’est qu’une question de temps avant que les produits de marque ne deviennent une partie habituelle de l’expérience utilisateur. »

Cette attente semble être en train de se concrétiser. Les spécialistes du marketing qui ont adopté la RV en 2022 disent qu’ils investissent dans la technologie principalement pour créer des événements virtuels immersifs (72 %), avec pour objectifs principaux de créer des expériences divertissantes (63 %) et d’acquérir de nouveaux clients (61 %). Elles espèrent attirer ces clients en plaçant leurs produits dans des expériences RV existantes ou en créant leurs propres environnements où les consommateurs peuvent interagir directement et organiquement avec une marque, un peu comme un pop-up store avec une expérience en personne en plus.

En 2022, Head & Shoulders a activé sa marque dans ComplexLand, un festival virtuel de mode et de musique organisé par Complex Networks (propriété de BuzzFeed). Elle a créé des couvre-chefs de marque pour les avatars des utilisateurs. « Lorsque vous entrez dans l’environnement virtuel, vous choisissez votre couvre-chef, et il s’agissait de styles très élaborés auxquels vous seriez normalement limité dans la vie réelle », a déclaré Neil Wright, responsable de l’expérientiel pour Complex Networks. « C’était un excellent jeu d’engagement de la marque pour se montrer de manière crédible ».

Les événements virtuels établis comme ComplexLand offrent aux marques un partenariat plus clé en main dans lequel elles peuvent se décharger du coût et externaliser les compétences techniques nécessaires pour construire un environnement VR à un partenaire tiers. La stratégie est similaire à celle d’un partenariat avec un détaillant multimarques, dans la mesure où toutes les marques se disputent l’attention des consommateurs dans le même environnement, et où le détaillant a le plus grand contrôle sur la façon dont la marque est placée dans un événement. Et généralement, la plupart des marques ont intérêt à s’insérer dans des environnements virtuels existants en raison des économies réalisées.

Cependant, comme les éditeurs diminuent leur utilisation globale de la RV, il y a moins d’environnements où les marques peuvent être activées de manière organique – en dehors des jeux, bien sûr. Certains spécialistes du marketing, comme Molson Coors Beverage Co. (anciennement MillerCoors), créent leurs propres environnements virtuels pour présenter leurs marques. Cette stratégie s’apparente à la construction par une marque de son propre magasin de briques et de mortier consacré à ses produits, plutôt que de distribuer ses produits par l’intermédiaire d’un détaillant ou, dans ce cas, d’un environnement d’édition existant. Les coûts ont tendance à être plus élevés et plus de connaissances techniques sont nécessaires pour utiliser cette approche, mais les marques ne sont confrontées à aucune concurrence et ont un contrôle total sur l’environnement. Ces paramètres ont tendance à bien fonctionner pour les grands spécialistes du marketing qui ont accès à des budgets expansifs.

« Nous avons participé à la création d’une application VR [pour MillerCoors] qui consistait en une collection de mini-jeux se déroulant dans un bar », explique Simon, d’IPG Media Lab. « C’était parfait pour ajouter les marques de MillerCoors, et c’était organique car c’était un cadre naturel pour cette marque. »

IPG Media Lab a pu suivre le temps pendant lequel chaque logo était dans le champ de vision d’un joueur. « Nous avons vu dans les jeux en général que les utilisateurs et les joueurs ne sont pas gênés lorsqu’il y a une marque dans des endroits où il y aurait une marque dans le monde réel », a-t-il déclaré. « C’est tout à fait normal, et ils sont tout à fait d’accord avec cela ».

Plus récemment, pour coïncider avec le Super Bowl LVI, Miller Lite a ouvert son « Meta Lite Bar », un bar hébergé par la marque et situé dans le métavers. Nous parlerons plus en détail du métavers ci-dessous.

Les marques de divertissement trouvent un point d’attraction virtuel dans les jeux vidéo et les événements axés sur les fans

Pour les spécialistes du marketing du divertissement, les jeux vidéo et les expériences virtuelles des fans sont des cadres naturels pour mettre en valeur leurs marques. La société de développement de jeux vidéo Gamefam a travaillé avec des entreprises telles que The Walt Disney Co. et Sony Corp. pour placer des marques dans des environnements de jeu ou de concert virtuels, dans le but d’offrir une expérience holistique qui ne choque pas les utilisateurs.

En mai, Gamefam a aidé Disney’s Marvel Studios à créer une expérience de la marque Doctor Strange dans son jeu Tower of Misery afin de promouvoir le film « Doctor Strange in the Multiverse of Madness » récemment sorti par le studio. Les joueurs ont rencontré le Docteur Strange à la base de la tour où il leur a dit qu’ils devaient trouver des artefacts égarés alors qu’ils grimpaient dans l’environnement à thème. Joe Ferencz, PDG de Gamefam, a déclaré que la société avait pu évaluer l’engagement de la marque tout au long du jeu.

« Nous mesurons le nombre de joueurs qui entrent dans la tour de Doctor Strange et qui reçoivent immédiatement une dose complète de la propriété intellectuelle de Doctor Strange, le nombre de joueurs qui s’approchent du personnage et qui reçoivent le dialogue, la distance parcourue par les joueurs dans la tour et le nombre d’artefacts qu’ils trouvent », a-t-il déclaré. « Nous n’enregistrons pas seulement ces impressions profondes et immersives de la propriété intellectuelle, mais nous sommes en mesure de voir à quel point le contenu engage le public et quelle valeur nous sommes en mesure d’apporter à la fois au public – car s’il s’engage, il s’amuse – et au partenaire de la marque qui souhaite que le public se familiarise et s’intéresse à sa propriété cinématographique. »

Gamefam s’est également associé à Sony pour créer le 24kGoldn El Dorado Concert Experience, un concert virtuel destiné à promouvoir les nouvelles chansons du rappeur 24kGoldn. Ferencz a déclaré que l’un des objectifs était d’aider les marques à entrer en contact avec les joueurs par le biais de messages diversifiés. « Nous envisageons une variété de moyens différents, allant du style classique d’American Idol et de la signalisation près de la scène, à la possibilité de recevoir un objet spécial pour avatar, offert par la marque partenaire », a-t-il déclaré. « Pour le recevoir, vous devrez peut-être écouter un message de cinq secondes du partenaire de la marque ou demander à l’artiste virtuel d’appeler la marque. »

Les environnements de jeux virtuels et les concerts offrent des aperçus de ce que l’avenir pourrait réserver au sein du métavers. Le métavers est défini comme un « état successeur » de l’internet moderne qui permettra aux utilisateurs – et aux spécialistes du marketing – de générer et de posséder du contenu et des actifs pouvant être distribués librement sur les points de contact et les plateformes qui composeront un monde numérique largement accessible et connecté. Un grand nombre des nœuds qui composent ce monde numérique seront virtuels – ou du moins c’est ce qui est prévu actuellement.

NASCAR et Subnation, holding de divertissement esport, font des pas exploratoires dans le métavers. Ils se sont associés l’année dernière pour proposer des expériences numériques permanentes aux fans, qui comprendront des activations sur des plateformes métavers préexistantes et des espaces virtuels personnalisés. Parmi les manifestations potentielles du NASCAR dans le métavers, citons un espace de réalité augmentée au Daytona International Speedway et des soirées de visionnage virtuelles.

Adija, de Turner Sports, a déclaré qu’il voyait le potentiel d’une interaction accrue entre les fans et la marque dans les environnements virtuels. « Nous avons expérimenté la possibilité de voir le pourcentage de réussite d’un joueur de basket-ball, sans interrompre le jeu et l’interaction », a-t-il déclaré. « C’est dans l’immersion que nous commençons à voir les gens parler de s’engager pour une plus longue période de temps et d’avoir une communauté au sein de la RV, et de vraiment créer un monde – le métavers galvaudé – dans lequel les gens passent plus de temps et s’engagent et même jouent dans cet espace. » Il a toutefois fait remarquer que cela pourrait prendre un certain temps jusqu’à ce que « l’équipement et l’expérience soient ceux dans lesquels les gens voudraient passer de plus longues périodes de temps ».

Pour l’instant, le métavers est un potentiel abstrait qui plane au-dessus d’un ensemble émergent d’îles virtuelles cloisonnées. Les plateformes en ligne actuelles permettent aux utilisateurs de se déplacer assez librement dans les limites de services spécifiques, mais limitent l’interopérabilité entre les plateformes. Même les soi-disant précurseurs du métavers, comme le jeu vidéo Fortnite, ne permettent pas aux joueurs de recréer leur propre contenu généré par l’utilisateur ou de transférer les actifs collectés sur de nombreuses autres plateformes.

Cinq ans plus tard, le paysage des plateformes VR reste largement inchangé

Alors que les spécialistes du marketing expérimentent la meilleure façon d’utiliser la RV, les plateformes qui hébergent leurs expériences RV n’ont pas beaucoup évolué entre 2017 et 2022. Les plateformes détenues et exploitées, les plateformes méta-propriétaires et YouTube de Google continuent d’être les principaux hôtes de RV parmi les marketeurs interrogés.

C’est remarquable par rapport à la RA, qui a connu de plus grands changements dans les plateformes d’hébergement entre 2017 et 2022, avec de nouveaux acteurs comme TikTok qui ont supplanté les plateformes traditionnelles. La concurrence et l’innovation entre les plateformes de RA peuvent également avoir contribué à l’utilisation accrue de la RA par les spécialistes du marketing par rapport à la RV.

Si la RV n’a pas connu un afflux de nouvelles plateformes d’accueil, les plateformes existantes ont investi dans cette technologie. Mais ces investissements n’ont pas encore porté leurs fruits. Google et Steam ont tous deux leurs propres laboratoires internes consacrés au développement d’expériences et d’outils de RV et de RA. Meta fait également un grand pari – y compris avec le changement de nom – en subventionnant essentiellement les technologies pour encourager leur adoption. Le rapport sur les résultats de Meta pour le premier trimestre 2022 montre que la société a dépensé 3,7 milliards de dollars pour sa division VR et AR, Reality Labs, alors qu’elle n’a perçu que 700 millions de dollars de recettes.

Il n’est donc pas surprenant que les plateformes détenues par Meta aient dépassé les plateformes détenues et exploitées pour établir une hégémonie sur la RV. Quest (anciennement Oculus) a pris la première place, avec 48% des marketeurs interrogés déclarant utiliser la plateforme pour atteindre les consommateurs de RV, et Facebook a conservé sa deuxième place avec 46%. Contrairement à la RA, qui dispose d’un plus grand nombre de plateformes viables, le principal acteur de la RV est Meta, avec moins de perturbateurs dans l’espace.

Malgré les investissements dans les outils de RV par des entreprises comme Meta, les applications et services de RV ont toujours du mal à atteindre les consommateurs. « Quand vous regardez l’engagement [de Facebook] sur les applications détenues et exploitées par l’entreprise, comme Horizon Worlds, ils n’ont qu’environ 300 000 personnes sur une base régulière », a déclaré Simon d’IPG Media Lab. « Facebook rachète de nombreuses entreprises pour tenter de relancer [le marché des jeux]. Mais ce qui va commencer à développer cela, c’est lorsque nous verrons des entreprises comme Apple entrer dans l’espace et apporter une voie pour amener certaines des applications de smartphones dans l’espace des casques. »

Les plateformes possédées et exploitées sont tombées à la troisième place à 42% et ont également connu la plus grande diminution globale, en baisse de 71% pour cent en 2017. YouTube a conservé un bon taux d’utilisation à la quatrième place, avec 34 % des personnes interrogées déclarant utiliser la plateforme pour la RV en 2022 contre 40 % en 2017. YouTube offre principalement aux spécialistes du marketing un environnement d’accueil pour les vidéos à 360 degrés. De même, Facebook fournit des vidéos à 360 degrés, mais il offre également les fonctionnalités susmentionnées comme le jeu.

Le manque de pertinence commerciale empêche les spécialistes du marketing d’investir davantage dans la RA et la RV

Bien que la taille du marché américain de la RA et de la RV doive augmenter d’un taux de croissance annuel composé de 41,6 % de 2021 à 2030, selon Allied Market Research, de nombreux spécialistes du marketing ont jusqu’à présent été lents à mettre en œuvre ces technologies. La RV a du mal à être adoptée à grande échelle, car les spécialistes du marketing peinent à trouver des moyens efficaces d’utiliser la technologie pour l’engagement de la marque et les ventes, préférant créer des événements divertissants. La RA s’en sort un peu mieux grâce à l’accès généralisé des consommateurs à la technologie sur les smartphones et aux utilisations conviviales pour les spécialistes du marketing, comme les essais virtuels et la superposition du monde réel.

Les responsables marketing qui n’utilisent pas actuellement la RA et la RV ont estimé que le manque de pertinence commerciale était la principale raison de ne pas investir dans la RA (47 %) et la RV (46 %). En ce qui concerne la RA, la superposition du monde réel fonctionne bien pour présenter des produits tels que des œuvres d’art et des meubles qui peuvent être placés efficacement dans les espaces de vie des consommateurs. Cependant, les produits tels que les soins de la peau, qui offrent des avantages à long terme non visibles à l’œil nu, sont plus difficiles à présenter via la RA – sans parler des restrictions de la Food and Drug Administration sur les allégations que ces filtres pourraient implicitement faire. En outre, les détaillants multimarques n’ont pas forcément le temps ou la bande passante nécessaires pour charger de nombreux produits dans un outil de RA.

En ce qui concerne la RV, une grande partie de la technologie est actuellement utilisée pour créer des expériences de divertissement. Si les jeux et les événements virtuels offrent aux consommateurs la possibilité de s’engager organiquement avec les marques, ils ne génèrent pas toujours des ventes. Étant donné que les spécialistes du marketing veulent en fin de compte vendre des produits, une incapacité à le faire peut réduire leur volonté d’investir dans une nouvelle technologie de RV.

Jensen de General Mills a déclaré que l’un des principaux obstacles que les entreprises doivent surmonter en matière de RA et de RV est de dépasser le stade du divertissement et de réaliser leur potentiel en tant que véhicules de commerce électronique. « Personne ne choisit de faire défiler le site de commerce électronique de son détaillant préféré pour le plaisir », a-t-il déclaré. « Pour la RA et la RV, nous avons l’occasion de nous demander comment intégrer le commerce ou l’engagement de la marque sur des plateformes où les gens se retrouvent. Comment fournir suffisamment de valeur pour croiser ce consommateur et lui permettre de s’arrêter et de passer à l’achat, afin qu’il ne s’agisse pas seulement d’une campagne de sensibilisation à la marque ? »

M. Merk, de EyeBuyDirect, a déclaré que la tendance des consommateurs à passer d’un appareil à l’autre pendant les expériences d’achat ajoute une autre couche de complexité. « Nous aimons penser que la technologie est lissée et fixée, mais c’est frustrant », a-t-il déclaré. « Les choses les plus simples peuvent encore être compliquées et les choses ne fonctionnent pas comme on l’attend ».

« Il faut constamment essayer de rester à la pointe de la technologie et de la proposer sur différentes plateformes », a ajouté M. Merk. « Ce qui fonctionne bien sur un ordinateur de bureau peut ne pas fonctionner aussi bien sur votre iPhone ou iPad, ou vice versa. Nous nous efforçons de faire en sorte que l’essayage virtuel fonctionne très bien sur le mobile et lorsque [les consommateurs] retournent [sur un ordinateur]. Les gens aiment toujours terminer leurs commandes sur le bureau, alors il faut s’assurer que [nous] sommes fluides dans les deux sens sur toutes les plateformes. »

Alors que de nombreux spécialistes du marketing qui n’utilisent pas actuellement ces technologies ont du mal à trouver une analyse de rentabilité pour la RA et la RV, 34% des spécialistes du marketing qui n’utilisent pas actuellement la RA ont déclaré qu’ils prévoyaient d’investir dans ce domaine à l’avenir, et 37% de ceux qui n’utilisent pas actuellement la RV prévoient d’investir à terme.

Les publics natifs de la RA et de la RV sont plus jeunes, mais ils vont mûrir avec le temps

Un autre obstacle auquel les spécialistes du marketing sont confrontés est l’indifférence des consommateurs à l’égard des technologies de RA et de RV. Les responsables marketing interrogés ont cité le manque d’intérêt ou d’adoption par les clients comme la deuxième raison, après la pertinence, pour ne pas investir dans l’une ou l’autre de ces technologies – 25 % pour la RA et 23 % pour la RV.

La RA et la RV sont toutes deux fortement associées aux jeux, qui, comme l’a souligné Ferencz de Gamefam, sont souvent dominés par les jeunes générations. Il a noté, par exemple, que le principal groupe démographique de Roblox est composé d’enfants et de jeunes adultes âgés de 6 à 19 ans.

« C’est analogue à ce que nous observons avec Facebook, où des gens qui avaient 20 ans il y a 15 ans étaient sur Facebook », a-t-il dit. « Les personnes qui ont 20 ans aujourd’hui recherchent d’autres plateformes qui leur semblent plus conformes à la façon dont elles utilisent les médias sociaux et l’internet. [L’engagement des publics plus âgés] va devoir passer par les jeux, les applications individuelles changeantes et les expériences de divertissement massif. … C’est ce qui ouvre la tente ».

Gerantabee, de FGX International, a déclaré que, bien que la RA ait traditionnellement été utilisée par les moins de 35 ans, sa société a constaté une augmentation des essais virtuels parmi tous les consommateurs à mesure que la technologie devient plus accessible. « Historiquement, la RA était réservée à un petit nombre de personnes », a-t-il déclaré. « Cela a toujours été le cas pour les 18-34 ans [démographiques]. Mais dans une catégorie comme la nôtre, qui vend à tous les groupes d’âge, nous sommes heureux de constater que la RA est devenue plus accessible. … Dans certaines parties de notre catégorie, comme les lunettes de lecture, qui ont tendance à être plus âgées, nous constatons toujours une augmentation de l’utilisation de cette technologie ».

Mais M. Gerantabee a déclaré que la clé d’une adoption plus large par les consommateurs est de fournir aux utilisateurs une courbe d’apprentissage facile. « La seule chose qui est toujours au centre de toute technologie – RA, RV ou toute plateforme numérique – est qu’elle doit être intuitive », a-t-il déclaré. « Si vous devez apprendre un peu trop à quelqu’un comment l’utiliser, vous avez déjà perdu. Il faut donc être très attentif à la conception, à la simplicité, à la disponibilité, aux capacités et à la vitesse de connexion. … Le grand avantage est que, maintenant que la question de l’échelle commence à se dissiper, il y a beaucoup de possibilités de participation pour toutes les catégories. »

La facilité d’utilisation déterminera l’avenir de la RA et de la RV

L’adoption de la RV pourrait augmenter à mesure que la technologie qui la sous-tend se développe et que des sociétés comme Meta continuent de dépenser pour créer des options plus accessibles aux utilisateurs et aux spécialistes du marketing. Cependant, la RV devra probablement atteindre la même facilité d’accès que la RA, notamment grâce à la sortie de nouveaux matériels moins encombrants, avant que les spécialistes du marketing ne l’adoptent massivement.

Quant à la RA, elle devra aller au-delà des interfaces d’applications et se fondre dans la vie réelle par de nouveaux moyens pour rencontrer les consommateurs là où ils se trouvent. « Nous essayons de comprendre comment ajouter de la valeur, qu’il s’agisse de divertissement ou d’éducation, et comment favoriser l’accessibilité pour nos consommateurs – ce qui est facile pour eux, indépendamment de la technologie et du temps », a déclaré Jensen de General Mills.

Mais l’attrait des revenus potentiels peut déplacer des montagnes, et comme le marché américain de la RA et de la RV devrait atteindre 134,76 milliards de dollars d’ici 2030, selon Allied Market Research, les spécialistes du marketing pourraient se trouver attirés par ces deux technologies dans un avenir pas si lointain.

Adapté de Digiday